Состояние долгового рынка и стратегия в части инструментов с фиксированной доходностью на май 2020 г.

Макроэкономическая среда

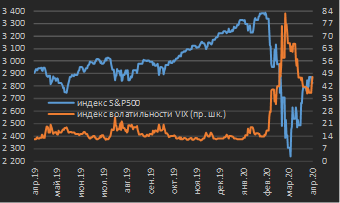

За прошедший период (22 марта – 21 апреля) рисковые активы откатились от минимумов марта, что стало следствием обильного монетарного и бюджетного стимулирования экономик, предпринятого как в развитых, так и в большинстве развивающихся рынков. Отметим, что за период волны падения 22 февраля – 23 марта американский рынок акций в терминах индекса S&P500 потерял 36% своей капитализации, однако к 17 апреля свыше 50% данного падения было отыграно, и данное движение в сторону роста индекса логично сопровождалось снижением волатильности (см. диаграмму 1).

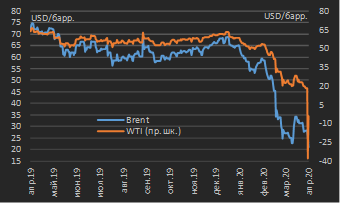

Наиболее примечательным моментом внутри рассматриваемого периода стали ценовые движение в нефти сорта WTI, добываемого в США и являющегося базовым активом для одного из двух наиболее распространенных и ликвидных производных финансовых инструментов на нефтяные энергоносители (вместе с Brent). В частности, 20 апреля, в предпоследний торговый день для майского фьючерса WTI, цена данного контракта достигала глубоко отрицательного значения (порядка минус USD 40 / барр.). При этом данная ситуация совершенно не влияла рынок нефти Brent и иные смежные товарные активы (см. диаграмму 2).

|

Диаграмма 1. Динамика индекса S&P500 и индекса волатильности VIX, апрель 2019 г. – апрель 2020 г.

|

Диаграмма 2. Динамика цен нефти сортов Brent и WTI, ближайшие (активные) контракты, апрель 2019 г. – апрель 2020 г.

|

|

|

|

|

* данные по состоянию на 21.04.2020 Источник: данные бирж |

* данные по состоянию на 21.04.2020 Источник: данные бирж |

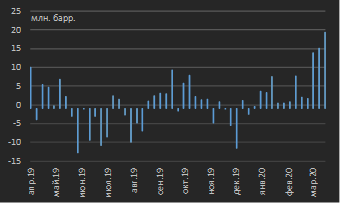

Конечной причиной столь нетипичного ценового поведения WTI явился хронический для последних недель дефицит мощностей для хранения нефти в США в условиях спада ее потребления (по причине стагнации экономической активности в связи с коронавирусом). О последнем аспекте, в частности, свидетельствует значительное увеличение коммерческих запасов нефти в США в последние три недели – за этот период их суммарный рост составил порядка 48 млн. барр. (см. диаграмму 3).

Особенностью же современного финансового рынка является значительный объем присутствия на рынках производных финансовых инструментов с базовыми активами в виде сырьевых товаров участников, не являющихся производителями (которые хеджируют риски возможной неблагоприятной будущей ценовой конъюнктуры) данных товаров – так называемых non-commercials по широкой классификации Комиссии по срочной биржевой торговле США (U.S. Commodity Futures Trading Commission).

Поскольку фьючерсы на нефть сортов Brent и WTI, торгуемые на биржах CME Group и ICE (Intercontinental Exchange), являются поставочными, участники торгов, совершающие торговые операции в спекулятивных целях и не планирующие поставлять базовый актив (физический товар), должны закрывать позиции в истекающем контракте – в данном случае это был майский контракт на нефть сорта WTI. Если они планируют держать свою торговую позицию / ставку на дальнейшее ценовое движение актива, им необходимо перекладываться в контракт (контракты), следующий за истекающим. Именно фактор «перекладки» и спровоцировал вчерашний уход цен в отрицательную область в майском контракте – задержавшись с перекладкой в активном контракте, продавцы категории non-commercials не смогли найти биды (покупателей), в связи с фактором дефицита свободных мощностей нефтехранилищ.

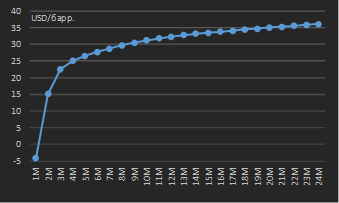

О техническом характере данного фактора говорит и то, что сложившаяся ценовая ситуация в активном контракте никак не повлияла на следующие за ним контракты на фьючерсной кривой WTI (см. диаграмму 4) – июньский контракт в последний день обращения майского контракта торговался в пределах USD 13‑14 / барр.

|

Диаграмма 3. Коммерческие запасы нефти в США, изменение к предшествующей неделе, апрель 2019 г. – апрель 2020 г. *

|

Диаграмма 4. Кривая фьючерсов на нефть сорта WTI по состоянию на последний день обращения контракта May20 (21.04.2020), контракты с исполнением до 24 мес. от текущей дат. *

|

|

|

|

|

* данные по состоянию на 21.04.2020 Источник: U.S. Energy Information Administration (EIA) |

* данные по состоянию на 21.04.2020 Источник: данные бирж |

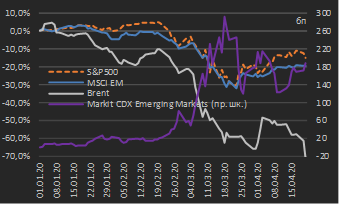

Глобальные рисковые активы, как было отмечено выше, показали растущую динамику в части долевых инструментов. В частности, капитализация рынков акций США в терминах индекса S&P500 за период 22 марта – 21 апреля выросла на 23%, развивающихся рынков в терминах индекса MSCI Emerging Markets – на 19%. Изменение указанных индексов с начала года составило соответственно -15% и -19% (см. диаграмму 5). Нефть сорта Brent за прошедший месяц потеряла 30% стоимости (-71% с начала года), сводный индекс риск-премий Emerging Markets снизился на 58 бп (его рост с начала года к текущему моменту составляет 188 бп) – см. диаграмму 5.

Добавим, что страны ОПЕК+ в текущем месяце вернулись к переговорам о сокращении объема добычи нефти, итогом которых стало сокращение добычи сырья расширенным составом нефтедобывающих стран на 10 млн. барр. / сутки, начиная с 1 мая. Также имеет место добровольное ограничение добычи отдельными странами с целью стабилизации цен – в частности, нефтедобывающие компании Канады в ближайшее время сокращают объем добычи нефти на величину порядка 500-600 тыс. барр. / сутки.

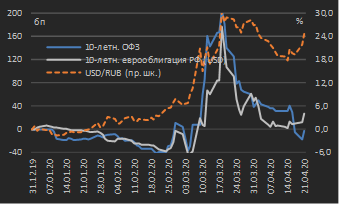

В части российских активов доходности 10‑летних суверенных долларовых еврооблигаций и локальных бумаг (ОФЗ) снизились соответственно на 86 бп и 140 бп, а рубль укрепился к USD на 3,7%. Отметим, что доходности ОФЗ находятся на уровнях, соответствующих значениям начала текущего года, а доходности еврооблигаций выше значений начала года на 20 бп (см. диаграмму 6). Подробнее причины данной ситуации рассмотрены в разделе «Внутренний долговой рынок».

|

Диаграмма 5 Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года, январь – апрель 2020 г. *

|

Диаграмма 6.Сравнительная динамика российских активов: процентные изменения с начала года, январь – апрель 2020 г. *

|

|

|

|

|

* данные по состоянию на 21.04.2020

Источник: данные бирж |

* данные по состоянию на 21.04.2020

Источник: данные бирж |

Внутренний долговой рынок

В прошедшем месяце события на внутреннем долговом рынке развивались по не самому очевидному по состоянию на месяц назад сценарию. Несмотря на существенное снижение цен на нефть (см. подробнее выше) и сохранение повышенной волатильности в рубле, инвесторы-нерезиденты по-прежнему считают локальный рынок госдолга РФ (ОФЗ) привлекательным для инвестирования. Наравне с нерезидентами поддержку рынку ОФЗ оказали локальные банки. Основной причиной их интереса к покупкам стали регулятивные послабления ЦБ РФ, позволяющие всем типам институциональных инвесторов на долговом рынке (банки, управляющие компании, негосударственные пенсионные фонды) осуществлять переоценку ранее сформированных вложений не по текущим рыночным ценам, а по ретроспективным ценам на 1 марта 2020 года (т.е. до роста волатильности на рынках).|

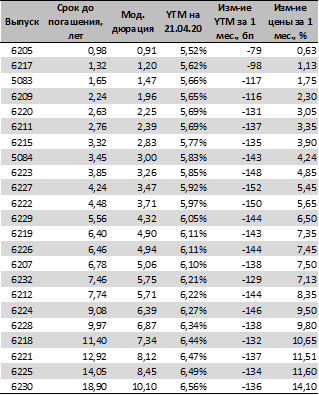

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 21.04.2020 г. и изменение доходностей (YTM) и цен выпусков за месяц

|

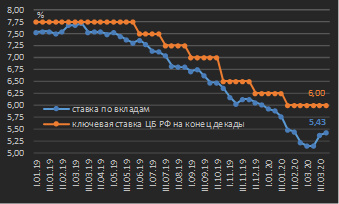

Диаграмма 7. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, январь 2019 г. – апрель 2020 г. *

|

|

|

|

|

Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 21.04.2020 Источник: ЦБ РФ, собственные расчеты |

Благодаря совокупности данных факторов, за прошедший период (22 марта – 21 апреля) доходности ОФЗ снизились в среднем на 130‑140 бп и вернулись к уровням начала года (см. таблицу 1). Из числа неотмеченных выше факторов обозначим заявление главы ЦБ РФ в минувшую пятницу о готовности регулятора рассматривать сценарий снижения ключевой ставки в качестве основного на заседании регулятора в пятницу 24 апреля. Прайсинг деривативов денежного рынка закладывает снижение ключевой ставки ЦБ РФ на 50 бп на горизонте ближайших трех месяцев. Ключевым риском для сценария снижения остается волатильность / снижение цен на рынке нефти. Тем не менее, в условиях неготовности властей осуществлять масштабное стимулирование экономики за счет средств внебюджетных фондов (Фонд национального благосостояния), монетарное стимулирование (за счет снижения ключевой ставки и, таким образом, смягчения кредитных условий для экономики), видимо, будем оставаться единственным способом поддержки экономики – без проинфляционных рисков в среднесрочной перспективе в условиях наблюдаемой подавленной экономической активности.

Откликом на рост доходностей ОФЗ в марте стали ожидания кредитными организациями потенциальной реализации сценария повышения ключевой ставки ЦБ РФ – последнее трансформировалось в рост ставок по привлекаемым вкладам. Так, средняя ставка по вкладам физических лиц на первую декаду апреля составила 5,43% против 5,15% месяцем ранее (см. диаграмму 7). Возобновление Банком России снижения ключевой ставки обусловит и возобновление снижения ставок по кредитно-депозитным операциям банков.

Рынок еврооблигаций

В свете возвращения спроса на риск российские еврооблигации показали снижение доходностей в среднем на 150‑200 бп за прошедший месяц (против роста на 200-400 бп месяцем ранее) – см. таблицу 2. Удешевление стоимости долларового фондирования после реализованных ФРС США снижений ключевой ставки (на внутреннем рынке РФ доллары на овернайт стоят порядка 0,25-0,35% годовых) обуславливают привлекательность еврооблигаций для институциональных инвесторов за счет возможности получения положительного кэрри между ставкой денежных потоков по облигациям и стоимостью фондирования. Как мы думаем, спрос со стороны локальных инвесторов будет удерживать данный сегмент от существенных ценовых просадок / роста доходностей в случае новых витков роста волатильности

|

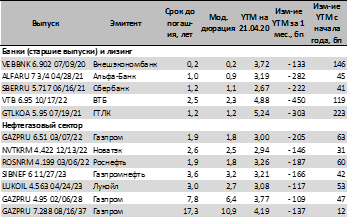

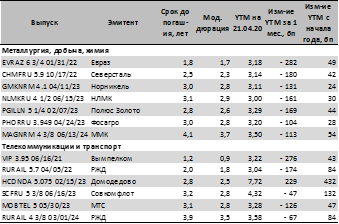

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD *

|

|

|

|

|

|

* данные по состоянию на 21.04.2020 Источник: котировки маркет-мейкеров, собственные расчеты |

|

[1] Обозначения валют: RUB – российский рубль, CZK – чешская крона, BRL – бразильский реал, HUF – венгерский форинт, THB – тайский бат, RON – румынский лей, PLN – польский злотый, HKD – гонконгский доллар, KRW – южнокорейская вона, TWD – тайваньский доллар, MXN – мексиканское песо, ZAR – южноафриканский ранд, SGD – сингапурский доллар, CLP – чилийское песо, MYR – малазийский ринггит, CNY – китайский юань, PHP – филиппинское песо, IDR – индонезийская рупия, COP – колумбийское песо, TRY – турецкая лира, INR – индийская рупия, ARS – аргентинское песо