Состояние долгового рынка и стратегия в части инструментов с фиксированной доходностью на сентябрь 2019

Макроэкономическая среда

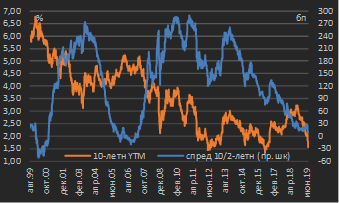

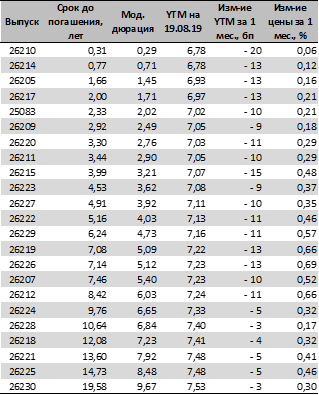

Август стал месяцем значимого относительно предыдущих месяцев роста волатильности на глобальных рынках, связанного с совершенно разнонаправленным новостным и событийным фоном американо-китайских торговых переговоров. В свою очередь этот фактор способствовал то ослаблению, то усилению ожиданий у участников рынка относительно дальнейшего монетарного стимулирования и его темпов со стороны ФРС США. Доходность 10‑летних государственных облигаций США при в общем-то отсутствующих проблемах с экономическим ростом в стране (июньские прогнозы роста национального ВВП от ФРС США находятся на уровне 2,1% и 2,0% на 2019 и 2020 гг. соответственно) оказалась в пределах исторических минимумов. Достаточно странно при таких высоких темпах роста для развитой экономики смотрятся и ожидания рынком высокой вероятности наступления рецессии, в качестве основного рыночного индикатора которой рассматривается инверсия номинальной кривой доходностей (т.е. ситуация, при которой облигации с более поздними сроками погашения торгуются с доходностями, меньшими или сопоставимыми с доходностями более коротких облигаций) – см. диаграмму 1.

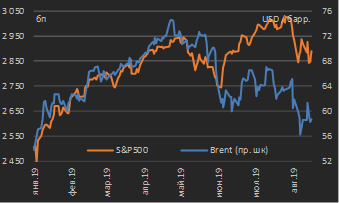

При столь сильных движениях на долговом рынке США (где доходность в 10-летнем выпуске на суверенной кривой за прошедший месяц, период 20 июля – 19 августа, снизилась на 49 бп (!) до уровня 1,56%) выглядит совершенно нормальным и существенное движение в других классах активов – основной индекс рынка акций США S&P500 за указанный период потерял 88 пунктов (3% капитализации), а основной мировой товарный актив – нефть сорта Brent – подешевел на 6,5% (см. диаграмму 2).

|

Диаграмма 1. Доходность 10-летних гособлигаций США и спред между 10‑ и 2‑летними облигациями, август 1999 г. – август 2019 г., недельные данные * |

Диаграмма 2. Индекс акций S&P500 и цена нефти сорта Brent, январь – август 2019 г., дневные данные * |

|

|

|

|

* данные по состоянию на 19.08.2019 Источник: Federal Reserve Bank of New York, собственные расчеты |

* данные по состоянию на 19.08.2019 Источник: CME Group |

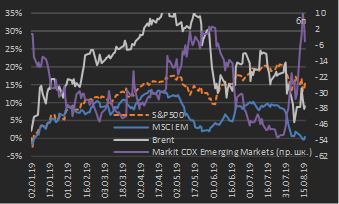

Впрочем, несмотря на значительное снижение стоимости рисковых активов (таковыми в классической парадигме выступают акции, товарные активы и все валюты, торгующиеся против доллара США, а также все категории активов развивающихся рынков), ожидание продолжения политики монетарного стимулирования со стороны всех центральных банков развитых экономик приводит к тому, что инвесторы начинают искать доходности в долговых активах развивающихся рынков (Emerging Markets) – по всей видимости, данная ситуация должна рассматриваться инвесторами как устойчивая на какой-то среднесрочный период (ближайшие два-три квартала). Подобное развитие событий явилось причиной того, что динамика различных классов активов за последний месяц была весьма неоднородной.

Так, за прошедший месяц (период 20 июля – 19 августа) индекс рынка акций США S&P500, как мы уже отмечали выше, потерял порядка 3% капитализации при снижении сводной капитализации рынков акций развивающихся рынков (в терминах индекса MSCI Emerging Markets) на 8,3%. Существенный рост имел место в риск-премии за инвестирование в активы Emerging Markets – сводный индекс CDS развивающихся рынков Markit CDX Emerging Markets[1] вырос на 44 бп, достигнув уровней начала года и внутригодовых максимумов (см. диаграмму 3).

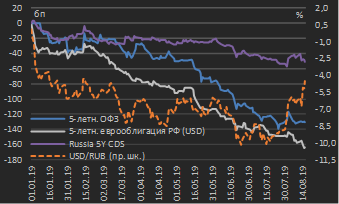

В российских долговых активах снижение доходностей в кривой государственных облигаций США, которая выступает набором базовых ставок для относительной оценки премии за инвестирование в долговые активы Emerging Markets, обусловило снижение доходностей российских суверенных еврооблигаций на 17 бп в 5‑летней срочности при практически неизменном уровне российской риск-премии (5‑летний CDS‑спред на Россию сузился на 4 бп). В части внутренних активов доходности 5‑летних ОФЗ снизились на 9 бп на фоне ослабления курса USD/RUB на 5,7% (см. диаграмму 4).

|

Диаграмма 3. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года[2], январь – август 2019 г. * |

Диаграмма 4. Сравнительная динамика российских активов: процентные изменения с начала года, январь – август 2019 г. * |

|

|

|

|

* данные по состоянию на 19.08.2019 Источник: данные бирж |

* данные по состоянию на 19.08.2019 Источник: данные бирж |

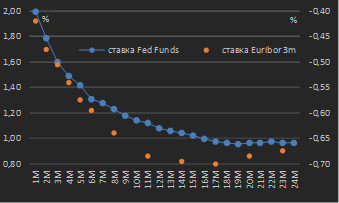

Как мы уже отметили выше, участники рынка в настоящее время ожидают монетарного стимулирования со стороны ключевых центробанков – хотя, по нашему мнению, если в случае еврозоны данные ожидания хотя бы выглядят оправданными (при этом монетарное стимулирование в еврозоне традиционно не решит проблемы экономического роста и бюджетных дисбалансов отдельных стран-членов), то в случае США мы по-прежнему полагаем, что рынок сильно преувеличивает ожидания по снижения ключевой ставки. Тем не менее, через 12 мес. от текущей даты рынок закладывает ожидания по центральной ставке Fed Funds (ключевой ставке ФРС США) на уровне 1,08% при текущем ее уровне 2,13%, т.е. закладывают порядка 100 бп снижения. В случае еврозоны участники рынка ожидают через год уровни ставок денежного рынка почти на 30 бп ниже существующего уровня – ставка денежного рынка Euribor 3m ожидается на уровне -0,69% против текущих -0,42% (см. диаграмму 5).

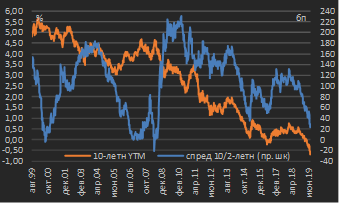

Ожидания по снижения ключевых ставок / ставок денежного рынка транслируются в более низкие доходности долговых инструментов и способствуют росту цен рисковых активов (одно из многих объяснений причин последнего – более низкие ставки по заемным средствам позволяют участникам рынка более широко использовать торговые стратегии с учетом левериджа и пр.). В случае европейских активов хотя экономика Германии (ключевой и наиболее экономически развитой страны еврозоны) также демонстрирует рост ВВП в последние годы (1,5% в 2018 г., ожидания по 2019 и 2020 гг. – 0,6% и 1,0% соответственно), доходности ее госдолга находятся на исторически минимальных уровнях (-0,7% на 10‑летней срочности). Форма кривой ее государственного долга, тем не менее, как и в случае кривой гособлигаций США (диаграмма 1), не демонстрирует исторически минимальных ожиданий рецессии в терминах спреда 10‑/2‑летних облигаций (см. диаграмму 6).

|

Диаграмма 5. Ожидания по ключевой ставке / ставкам денежного рынка в США и еврозоне из кривых соответствующих фьючерсов – контракты с исполнением до 24 мес. от текущей даты * |

Диаграмма 6. Доходность 10-летних гособлигаций Германии и спред между 10‑ и 2‑летними облигациями, август 1999 г. – август 2019 г., недельные данные * |

|

|

|

|

* данные по состоянию на 19.08.2019 Источник: CME, ICE |

* данные по состоянию на 19.08.2019 Источник: European Central Bank, собственные расчеты |

Внутренний долговой рынок

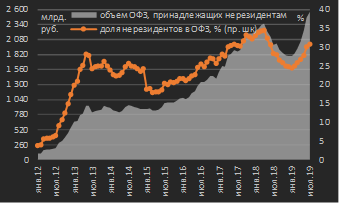

На заседании ЦБ РФ в конце июля было осуществлено снижение ключевой ставки на 25 бп до уровня 7,25% в полном соответствии с ожиданиями рынка. Собственно, это не привело к существенным изменениям доходностей на рынке ОФЗ, которые поддерживались глобальным интересом инвесторов в связи с существенным снижением базовых доходностей (в частности, госдолга США) – за прошедший месяц доходности среднесрочных ОФЗ снизились в пределах 10‑13 бп, длинных – в пределах 3‑5 бп (см. таблицу 1). Отметим, что к началу второго полугодия (данные на июль 2019 г.) доля инвесторов-нерезидентов на рынке ОФЗ выросла до 30,8% против минимума в 24,7% в ноябре прошлого года, в случае отсутствия новых этапов санкционного давления на РФ данный уровень присутствия зарубежных инвесторов в российском локальном госдолге не рассматривается нами как существенный фактор риска (см. диаграмму 7).

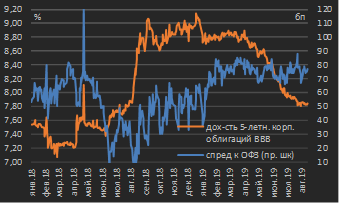

В обзоре прошлого месяца мы отмечали, что мы считаем разумным покупку среднесрочных (срочностью 3‑5 лет) корпоративных облигаций качественных заемщиков (с рейтингом уровня «ВВВ»), ожидая сужения их спредов к ОФЗ – мы считаем справедливым уровень спредов к ОФЗ в пределах 50‑60 бп при текущем уровне 70‑80 бп, и сохраняем мнение о разумности данной рекомендации (см. диаграмму 8). Текущий уровень спредов корпоративных облигаций к ОФЗ, который мы считаем избыточным, защитит позиции в корпоративных облигациях в случае, если Банк России на заседании 6 сентября воздержится от снижения ключевой ставки (вследствие наблюдаемой волатильности в нефти и курса USD/RUB), что гипотетически может стать фактором краткосрочных продаж / роста доходностей ОФЗ. Тем не менее, нашим базовым сценарием остается ожидание снижения ключевой ставки на предстоящем заседании на 25 бп до уровня 7,0%, и мы также считаем, что указанный уровень будет актуальным и на конец текущего года.

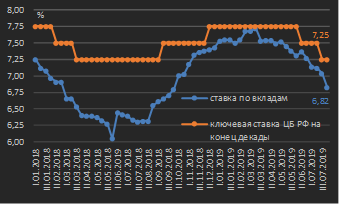

Наблюдаемое смягчение денежно-кредитной политики продолжает оказывать понижательное давление на ставки розничных банковских вкладов – на начало августа средняя ставка по вкладам для физических лиц составила 6,82% против 7,14% месяцем ранее (см. диаграмму 9). Мы сохраняем свой прогноз, что в условиях избытка ликвидности в банковском секторе и продолжения цикла снижения ключевой ставки по розничным вкладам снизятся до уровня 6,70-6,75% на горизонте одного месяца. В этой ситуации мы считаем разумным инвестировать средства на рынке корпоративных облигаций, предлагающем более высокие доходности при нулевой ставке налогообложения купонного дохода (по облигациям, выпущенным с начала 2017 года).

|

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 19.08.2019 г. и изменение доходностей (YTM) и цен выпусков за месяц |

Диаграмма 7. Номинальный объем и доля ОФЗ, принадлежащих инвесторам-нерезидентам, январь 2012 г. – июль 2019 г. |

|

|

|

|

Источник: Московская биржа, собственные расчеты |

Источник: ЦБ РФ |

|

Диаграмма 8. Спред корпоративных облигаций инвестиционной категории (ВВВ) с дюрацией 3‑5 лет к ОФЗ [3], январь 2018 г. – август 2019 г. * |

Диаграмма 9. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, январь 2018 г. – август 2019 г. |

|

|

|

|

* данные по состоянию на 19.08.2018 Источник: Московская биржа, собственные расчеты |

Источник: ЦБ РФ, собственные расчеты |

Рынок еврооблигаций

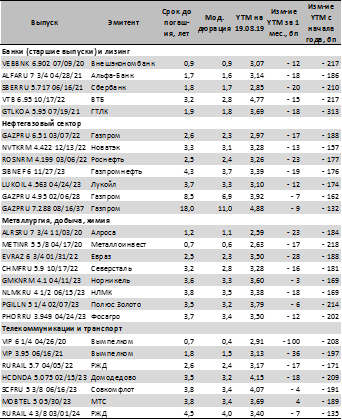

Вышеотмеченное масштабное снижение доходностей государственных облигаций США (практически на 50 бп за прошедший месяц в терминах бенчмаркового 10‑летнего выпуска) и ожидания участниками рынков масштабного монетарного стимулирования со стороны ФРС США обусловили сохранение спроса на высокодоходные активы. В результате за месяц (период 20 июля – 19 августа) доходности российских корпоративных и банковских еврооблигаций, номинированных в USD, снизились в среднем на 15‑20 бп, средний уровень доходностей выпусков с погашением в 2021-2023 гг. составляет 3,10-3,60% (см. таблицу 2).

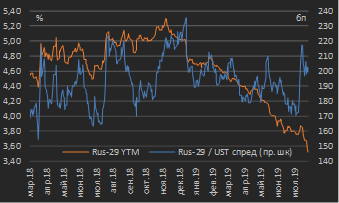

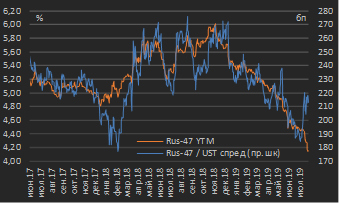

Собственно, вышеотмеченное движение в гособлигациях США способствовало расширению спредов между российскими суверенными выпусками и доходностями американского госдолга – мы иллюстрируем это на примере выпусков Russia 29 (дата погашения – 21.03.2029) и Russia 47 (дата погашения – 23.06.2047), спреды которых относительно кривой госдолга США вернулись к максимумам, наблюдаемым в январе-феврале текущего года (см. диаграммы 10 и 11). Как мы думаем, в случае анонсирования ФРС США на ближайшем заседании готовности к дальнейшему снижению ключевой ставки темпами, близкими к ожиданиям рынка (см. подробнее раздел «Макроэкономическая среда»), спреды российских выпусков могут вернуться к внутригодовым минимумам за счет снижения доходностей российского суверенного долга.

|

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD * |

Диаграмма 10. Доходность суверенного выпуска Russia 29 и его спред к выпуску гособлигаций США сопоставимой срочности, март 2018 г. – август 2019 г., дневные данные * |

|

|

|

|

* данные по состоянию на 19.08.2019 Источник: котировки маркет-мейкеров, собственные расчеты |

* данные по состоянию на 19.08.2019 Источник: данные бирж, Federal Reserve Bank of New York, собственные расчеты |

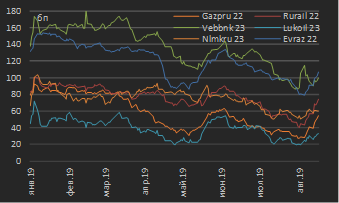

Также вышеотмеченное снижение в американском госдолге и опережающие покупки в российских суверенных выпусков относительно корпоративных и банковских еврооблигаций привели к расширению спредов указанных классов еврооблигаций к российским госбумагам – по состоянию на середину августа на 10‑30 бп относительно конца июля (см. диаграмму 12). Как мы думаем, это обусловит дальнейшее снижение доходностей в пределах вышеназванного изменения, однако это является скорее торговым аспектом, нежели инвестиционным.

|

Диаграмма 11. Доходность суверенного выпуска Russia 47 и его спред к выпуску гособлигаций США сопоставимой срочности, июнь 2017 г. – август 2019 г., дневные данные * |

Диаграмма 12. Спреды отдельных корпоративных и банковских выпусков еврооблигаций, номинированных в USD, к суверенной кривой, январь – август 2019 г., дневные данные * |

|

|

|

|

* данные по состоянию на 19.08.2019 Источник: данные бирж, Federal Reserve Bank of New York, собственные расчеты |

* данные по состоянию на 19.08.2019 Обозначения выпусков: Gazpru – Газпром, Vebbnk – ВЭБ, Nlmkru – НЛМК, Rurail – РЖД, Lukoil – Лукойл, Evraz - Евраз Источник: данные бирж, собственные расчеты |

[1] Индекс Markit CDX Emerging Markets рассчитывается на основе еврооблигаций 15 суверенных заемщиков: Аргентины, Бразилии, Ливана, Малайзии, Китая, Чили, Колумбии, Индонезии, Панамы, Перу, ЮАР, Филиппин, Турции, РФ и Мексики

[3] Спред рассчитан на основе индексов Московской биржи – индекса корпоративных облигаций рейтинга ВВВ и дюрацией 3-5 лет (индекс RUCBITRBBB5Y) и индекса государственных облигаций аналогичной дюрации (индекс RUGBITR5Y)