Состояние долгового рынка и стратегия в части инструментов с фиксированной доходностью на март 2019

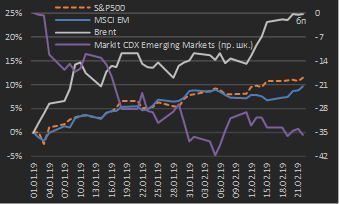

Макроэкономическая средаВ феврале растущая динамика активов глобальных рынков продолжилась, однако ее влияние на развивающиеся рынки была неоднородной. На конец февраля (по состоянию на 22.02.2019) индекс американского рынка акций S&P500 относительно начала года вырос на 11,4% при росте капитализации развивающихся рынков (далее также – Emerging Markets, EM) за аналогичный период на 9,6% (см. диаграмму 1). Нефть Brent за данный период подорожала на 24,8%, а сводный индекс CDS-премий развивающихся рынков снизился на 36 бп (диаграмма 1).

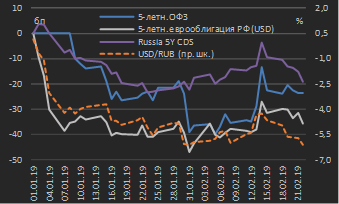

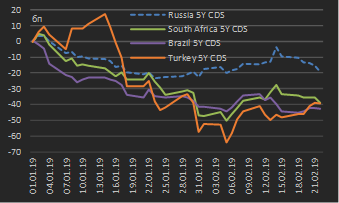

Российские активы за указанный период положительно коррелировали с динамикой рисковых активов и, как показывает динамика изменений их цен и настроения участников рынка в целом, актуализирующиеся риски нового этапа санкционного давления в отношении РФ пока во внимание не принимаются. За январь-февраль укрепление курса рубля к USD составило порядка 6%, доходности 5 летних суверенных долларовых еврооблигаций и ОФЗ снизились соответственно на 36 бп и 23 бп, а риск-премия за инвестирование в российские активы в терминах 5 летнего CDS-спреда уменьшилась на 19 бп (см. диаграмму 2).

Диаграмма 1. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года , январь – февраль 2019 г. *

* данные по состоянию на 22.02.2019

Источник: данные бирж

Диаграмма 2. Сравнительная динамика российских активов: процентные изменения с начала года, январь – февраль 2019 г. *

* данные по состоянию на 22.02.2019

Источник: Московская биржа, собственные расчеты

Столь существенное различие в изменении доходностей суверенных еврооблигаций и ОФЗ сопоставимой срочности имеет фундаментальное обоснование и связано с недавно анонсированными Министерством финансов РФ изменениями в проведение аукционов ОФЗ (см. подробнее раздел «Внутренний рынок»).

Рассматривая более глобальные факторы, в опубликованном 20 февраля протоколе январского заседания ФРС США не содержалось однозначных сигналов о том, что ФРС США категорически отказалась от планов повышения ставки Fed Funds, однако заявила о возможности прекращения сокращения баланса уже в 2019 году. Содержательно это означает, что рынок с января текущего года по-прежнему не ожидает дальнейшего ужесточения монетарной политики и, судя по положениям фьючерсных кривых на ставки Fed Funds и 3 мес. Libor USD, не закладывает такую вероятность в принципе (см. диаграммы 3, 4).

Диаграмма 3 Ожидаемые уровни ставки Federal Funds Effective из кривой соответствующих фьючерсов в различные периоды времени, контракты со сроками исполнения до 24 мес. от спотовой даты *

* данные по состоянию на 22.02.2019

Источник: CME Group, собственные расчеты

Диаграмма 4. Ожидаемые уровни 3 мес. ставки Libor USD из кривой соответствующих фьючерсов в различные периоды времени, контракты со сроками исполнения до 24 мес. от спотовой даты *

* данные по состоянию на 22.02.2019

Источник: CME Group, собственные расчеты

Таким образом, любая словесная риторика со стороны ФРС США о повышении ставки в условиях отсутствия у рынка подобных ожиданий станет фактором роста волатильности и снижения цен рисковых активов. Обновленные экономические прогнозы со стороны американского регулятора (и в том числе прогнозы по уровню ставки) появятся только по итогам заседания ФРС 19 20 марта. Исходя из декабрьских прогнозов экономических факторов регулятор прогнозировал средний уровень ставки Fed Funds на конец 2019 г. в пределах 2,75-3,00% при ее текущем уровне 2,25-2,50%. Очевидно, что по итогам мартовского заседания прогноз повышения будут понижен, однако мы исходим из того, что в 2019 г. ФРС США предпримет одно повышение ставки Fed Funds на 25 бп до уровня 2,50-2,75%.

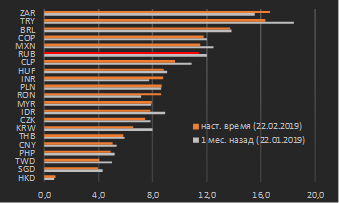

Анализируя сравнительную динамику российских активов, отметим, что в терминах CDS-премий российский рынок с начала года отстает от аналогов из Emerging Markets – в терминах 5 летних CDS риск-премия России снизилась на 19 бп при среднем снижении данного индикатора у Турции, ЮАР и Бразилии на 40 бп (см. диаграмму 5). Впрочем, заметим, что Россия с учетом ее сильного текущего счета платежного баланса не страдала от столь сильного оттока инвесторов из национальных финансовых активов в середине 2018 года так, как вышеназванные рынки (характеризующиеся слабым текущим счетом и более уязвимые по капитальному счету платежного баланса). Соответственно, более заметное снижение риск-премий указанных рынков частично является следствием их гораздо большего роста в прошлом году.

При благоприятной динамике рисковых активов волатильность валют Emerging Markets продолжила дальнейшее снижение относительно января (см. диаграмму 6). В условиях отсутствия в ценах риска нового этапа санкций в отношении РФ на конец февраля рубль замыкает пятерку наиболее волатильных валют EM, хотя на протяжении второго полугодия 2018 года практически непрерывно находился в топ 3.

В отношении курса рубля, как и российских активов в целом, нас беспокоит отсутствие ожиданий новых санкций в их ценах. Соответственно, в случае введения нового пакета санкций в отношении РФ участники рынка рискуют увидеть резкий моментный всплеск волатильности и значительное давление на цены активов.

Обнародованный 13 февраля законопроект о новых санкциях в отношении РФ, вызвал, на наш взгляд, весьма умеренный рост волатильности российских активов. В частности, в течение следующего дня доходность наиболее длинного суверенного выпуска еврооблигаций Russia 47 (с погашением в 2047 г.) выросла на 10 бп (и к настоящему моменту цена данного актива полностью восстановилась). Схожее изменение показал и 5 летний CDS на Россию.

Как мы думаем, причиной непродолжительности негативного воздействия санкционных новостей на российские активы стало отсутствие фактора персонализированности потенциальных новых санкций. Потенциальные сектора, которые могут быть объектами новых санкций (госдолг и банковский сектор), были известны и в прошлом году. Тем не менее, поддержка со стороны РФ действующей власти в Венесуэле и указание в числе потенциальных объектов санкций производителей сжиженного природного газа создает ряд рисков для отдельных компаний российского нефтеперерабатывающего и банковского секторов.

Диаграмма 5. Динамика CDS-премий отдельных рынков категории Emerging Markets: изменения с начала года, январь – февраль 2019 г. *

* данные по состоянию на 22.02.2019

Источник: ICE, собственные расчеты

Диаграмма 6. Уровни 3-месячной вмененной волатильности валют Emerging Markets по состоянию на 22.02.2019

Источник: данные бирж, собственные расчеты

Внутренний долговой рынок

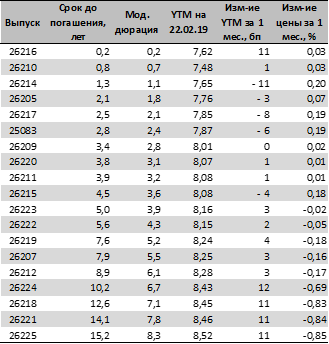

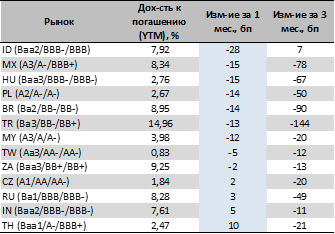

По итогам февраля доходности ОФЗ выросли в среднем на 3 8 бп и на 11 12 бп в долгосрочных выпусках (см. таблицу 1). На фоне локальных долгов других Emerging Markets ОФЗ также смотрелись слабее (см. таблицу 2). Одним из факторов подобной негативной динамики рынка ОФЗ стало обнародованное в середине февраля намерение Министерства финансов РФ изменить практику проведения еженедельных аукционов ОФЗ. В частности, бюджетное ведомство приняло решение отказаться от объявления предельных объемов размещаемых выпусков и размещать объем госбумаг в соответствии с предъявляемым участниками рынка спросом и уровнем доходностей, которые он видит в качестве приемлемого.

Собственно, подобная ситуация создает существенный риск для рынка ОФЗ в связи с тем, что существует риск предоставления Минфином РФ существенных премий на аукционах относительно уровней доходностей вторичного рынка. Соответственно, такая ситуация создает риски для спекулятивных участников вторичного рынка, которые являются основной силой в создании ликвидности актива (в данном случае – ОФЗ). Иными словами, в долгосрочном периоде подобный подход бюджетного ведомства к заимствованиям на внутреннем рынке может обусловить значительное сокращение рынка ОФЗ в связи с вероятным снижением активности спекулятивных участников и изменением поведения инвесторов, которые будут ориентироваться на покупку ОФЗ в дни аукционов.

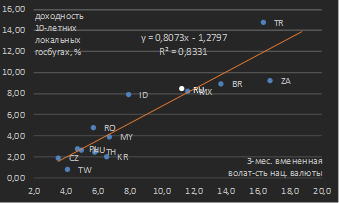

Как мы думаем, данный фактор и актуализирующиеся риски нового этапа санкционного давления на РФ продолжат оказывать давление на рынок ОФЗ, в связи с чем мы ожидаем, что на горизонте месяца доходность 10 летних ОФЗ будет находиться в диапазоне 8,25-8,50% (в терминах ОФЗ серии 26212). С точки зрения зависимости доходностей локальных госбумаг Emerging Markets от волатильности курсов национальных валют текущий уровень доходностей ОФЗ выглядит справедливым (см. диаграмму 7).

При этом, как мы думаем, рынок перезаложил ожидания ускорения инфляции на 1 квартал 2019 г. после реализованного повышения с января текущего года ставки НДС с 18% до 20%. По итогам января инфляция составила 5%, и ее ускорение до 6% уже выглядит менее вероятным в сравнении с прогнозами второго полугодия прошлого года. В этой связи, в случае отсутствия новых масштабных санкций со стороны США, которые обусловят рост риск-премии за инвестирование в российские активы, ослабление курса рубля и, как следствие, ускорение инфляции через эффект переноса ослабления курса на индекс потребительских цен весьма вероятно, что Банк России не предпримет дальнейшего повышения ключевой ставки и ее текущий уровень (7,75%) будет оставаться неизменным на протяжении первого-третьего кварталов 2019 г.

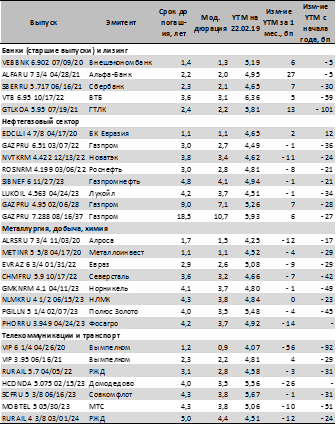

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 22.02.2019 г. и изменение доходностей (YTM) и цен выпусков за месяц

Источник: Московская биржа, собственные расчеты

Таблица 2. Изменения доходностей некоторых 10 летних суверенных локальных облигаций Emerging Markets (в национальных валютах) по состоянию на 22.02.2019

Источник: данные бирж, сайты национальных центральных банков, собственные расчеты

Диаграмма 7. Зависимость уровней доходностей 10 летних локальных госбумаг Emerging Markets от 3 мес. вмененной волатильности национальных валют по состоянию на 21.11.2018 *

* обозначения валют – см. примечание к Таблице 2

Источник: сайты национальных министерств финансов, национальных бирж, собственные расчеты

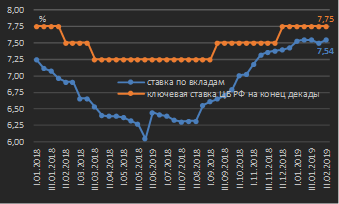

Диаграмма 8. Динамика ключевой ставки ЦБ РФ и максимальной ставки по рублевым вкладам 10 банков, привлекающих наибольший объем депозитов физ. лиц, январь 2018 г. – 2-я декада февраля 2019 г. *

* данные по состоянию на 22.02.2019

Источник: ЦБ РФ

В то же время банки продолжают повышать ставки по розничным депозитам – с учетом того, что депозиты физических лиц являются наиболее устойчивым источником пассивов и ставки по которому имеют запоздалый отклик на изменение цикла денежно-кредитной политики. На конец февраля средняя ставка по рублевым вкладам 10 крупнейших банков составила 7,54% против 7,50% на конец 2018 года (см. диаграмму 8). Потенциал роста ставок по вкладам физических лиц, как мы думаем, будет ограничен уровнем ключевой ставки.

Рынок еврооблигаций

Доходности российских еврооблигаций показали разнонаправленную динамику по итогам февраля – актуализация фактора санкционного давления негативно сказалась на выпусках банковского сектора (доходности здесь выросли на 5 25 бп) на фоне снижения доходностей в остальных секторах (в среднем на 5 8 бп) – см. таблицу 3. Как и месяцем ранее, мы считаем разумным сохранение существующих позиций в российских еврооблигациях, однако формирование позиций на данных ценовых уровнях видится нам рискованным. Мы по-прежнему обращаем внимание на дороговизну российских еврооблигаций относительно других Emerging Markets, что мы иллюстрируем отсутствием различий в величине CDS спредов России и Мексики при том, что кредитные рейтинги России ниже (диаграмма 9) – подробнее см. обзор прошлого месяца.

Таблица 3. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD *

* данные по состоянию на 22.02.2019

Источник: котировки маркет-мейкеров, собственные расчеты

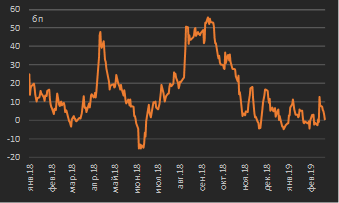

Диаграмма 9. Динамика спреда между 5 летними CDS спредами России и Мексики, январь 2018 г. – февраль 2019 г. *

* данные по состоянию на 22.02.2019

Источник: данные бирж, собственные расчеты