Состояние долгового рынка и стратегия в части инструментов с фиксированной доходностью на апрель 2019 г

Макроэкономическая среда

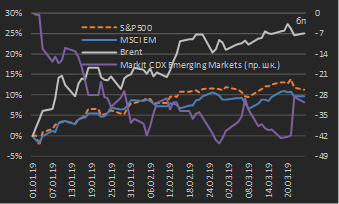

Прошедший месяц вновь оказался преимущественно успешным для рисковых активов вследствие того, что ни ситуация вокруг переговоров по внешнеторговым отношениям между США и Китаем, ни напряженная политическая и социально-экономическая обстановка в Венесуэле не получили негативного развития. В итоге накопленное изменение стоимости рисковых активов за январь-март оказалось сопоставимым с изменениями за первые два месяца года. На конец марта (по состоянию на 25.03.2019) индекс американского рынка акций S&P500 относительно начала года вырос на 11,3% а рост капитализации развивающихся рынков (далее также – Emerging Markets, EM) за аналогичный период составил 9,7% (см. диаграмму 1). Нефть Brent за данный период подорожала на 25%, а сводный индекс CDS-премий развивающихся рынков снизился на 31 бп (диаграмма 1).

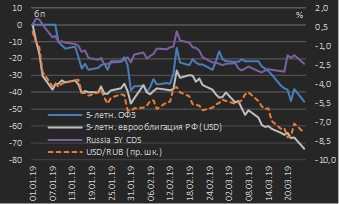

Российские активы в марте также демонстрировали положительную динамику – риск-премия России в терминах 5‑летнего CDS-спреда за январь-март снизилась на 23 бп, укрепление курса рубля против USD составило 7,8%, а доходности 5‑летних суверенных еврооблигаций России и ОФЗ снизились соответственно на 73 бп и 46 бп (см. диаграмму 2).

|

Диаграмма 1. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года[1], январь – март 2019 г. *

|

Диаграмма 2. Сравнительная динамика российских активов: процентные изменения с начала года, январь – март 2019 г. *

|

|

|

|

|

* данные по состоянию на 25.03.2019 Источник: данные бирж |

* данные по состоянию на 25.03.2019 Источник: Московская биржа, собственные расчеты |

Итогом прошедшего 19‑20 марта заседания ФРС США, оказавшего пока лишь кратковременную поддержку ценам рисковых активов, стало снижение прогнозных темпов ужесточения денежно-кредитной политики – как в части повышения ключевой ставки, так и в части темпов сокращения баланса центробанка. В опубликованных макроэкономических прогнозах регулятор пересмотрел в сторону понижения прогноз роста национального ВВП в 2019 г. до 2,1% против декабрьского прогноза в 2,3%. Прогноз медианного значения ключевой ставки Fed Funds на 2019 г. был снижен до 2,4% против декабрьских ожиданий регулятора на уровне 2,9%. В 2020 году, согласно обновленному экономическому прогнозу, регулятор ожидает средний уровень ставки Fed Funds в 2,6% против декабрьского прогноза в 3,1%.

Содержательно это означает, что масштабы и темпы ожидаемого ужесточения денежно-кредитной политики в США значительно снизились, что при прочих равных условиях дает шанс на очередной виток роста рисковых активов, в том числе и активов Emerging Markets.

Влияние стимулирующей денежно-кредитной политики на цены рисковых активов в целом аналогично механизму ее воздействия на экономический рост. Снижение ключевой ставки обуславливает снижение общего уровня банковских ставок в экономике (и депозитных, и кредитных). Более низкий уровень депозитных ставок обуславливает переход домохозяйств от сберегательной модели поведения к потребительской (покупка долгосрочных активов, таких как недвижимость, в связи с ожидаемым будущим ростом ее цен). Более низкий уровень кредитных ставок, в свою очередь, обуславливает рост спроса на заемные средства и увеличение потребления. Конечным итогом монетарного стимулирования в классических экономических моделях является ускорение экономического роста (т.е. роста ВВП).

В случае спекулятивных активов снижение ключевой ставки также обуславливает рост их цен. Для долговых активов механизм роста их цен заключается в том, что участники финансовых рынков (и здесь модель их действий схожа с моделью коммерческого банка) размещают краткосрочные пассивы в более долгосрочные активы, зарабатывая на разнице ставок между ними. Соответственно, снижение ключевой ставки с соответствующим влиянием на краткосрочные ставки стимулирует к спросу на более долгосрочные долговые инструменты, обуславливая снижение доходностей / рост цен последних. В случае долевых активов (акции), снижение ключевой ставки (с последующим снижением долгосрочных ставок) обуславливает их рост, поскольку будущие прибыли компаний также должны быть подвержены росту из-за общего экономического роста (в частности, вследствие роста спроса домохозяйств).

Общим фактором роста цен спекулятивных активов также является то, что снижение ключевой ставки / уровня краткосрочных ставок (т.е. снижение затрат на фондирование для участников рынка) повышает ожидаемую доходность торговых операций.

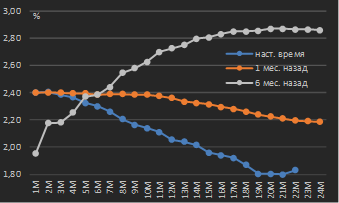

Описанные итоги заседания ФРС США способствовали еще большему снижению ожиданий участников рынка в части будущей динамики ставки Fed Funds – на текущий момент рынок фактически закладывает снижение ключевой ставки ФРС США на 50 бп через два года (см. диаграмму 3).

|

Диаграмма 3 Ожидаемые уровни ставки Federal Funds Effective из кривой соответствующих фьючерсов в различные периоды времени, контракты со сроками исполнения до 24 мес. от спотовой даты * |

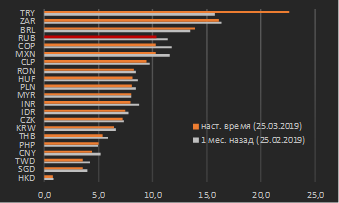

Диаграмма 4. Уровни 3-месячной вмененной волатильности валют Emerging Markets по состоянию на 25.03.2019 [2] |

|

|

|

|

* данные по состоянию на 25.03.2019 Источник: CME Group, собственные расчеты |

Источник: данные бирж, собственные расчеты |

При этом ситуация на развивающихся рынках уже сейчас находится под воздействием фактора президентских / парламентских выборов на многих рынках Emerging Markets (Бразилии, Турции, Индонезии и пр.), что выступает фактором роста волатильности – в частности, в Турции (см. диаграмму 4).

Внутренний долговой рынок

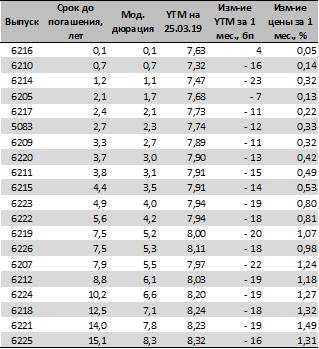

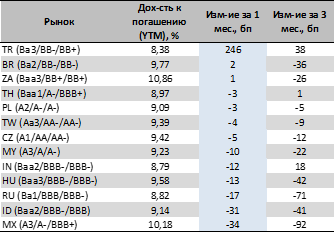

По итогам марта доходности ОФЗ снизились в среднем на 13‑18 бп в зависимости от срочности выпусков госбумаг, что явилось следствием укрепления курса рубля и возобновления притока средств инвесторов-нерезидентов (см. таблицу 1). В целом по итогам марта ОФЗ оказались одним из наиболее доходных рынков локального долга Emerging Markets, где наихудшую динамику показал внутренний рынок долга Турции на фоне роста внутренней геополитической напряженности и локального снижения уровня валютных резервов центрального банка Турции (см. таблицу 2).

|

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 25.03.2019 г. и изменение доходностей (YTM) и цен выпусков за месяц

|

Таблица 2. Изменения доходностей некоторых 10‑летних суверенных локальных облигаций Emerging Markets (в национальных валютах) по состоянию на 25.03.2019[3]

|

|

|

|

|

Источник: Московская биржа, собственные расчеты |

Источник: данные бирж, сайты национальных центральных банков, собственные расчеты |

По итогам заседания Банка России 22 марта регулятор указал на вероятное возобновление смягчения денежно-кредитной политики во втором полугодии текущего года, указав на то, что влияние повышения ставки НДС в середине 2018 года на инфляцию оказалось менее существенным в сравнении с ранее ожидаемым. Соответственно, отсутствие рисков дальнейшего повышения ключевой ставки (в случае отсутствия новых этапов санкционного давления на РФ) создает возможности для формирования длинных позиций в рублевых облигациях, отдавая предпочтение среднесрочным корпоративным облигациям качественных эмитентов (с инвестиционным рейтингом не ниже «ВВ»).

Рынок еврооблигаций

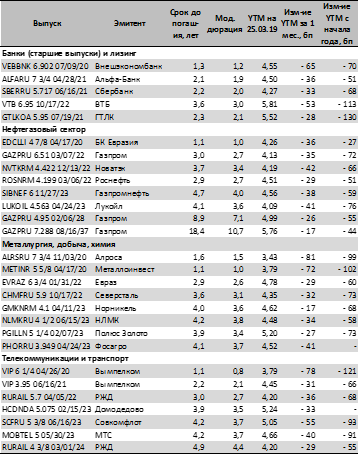

Доходности российских еврооблигаций по итогам марта показали существенный рост цен и снижение доходностей (на 20-40 бп) – см. таблицу 3. В первую очередь основные покупки пришлись на корпоративные выпуски, тогда как банковские еврооблигации (Сбербанк, Альфа-Банк) были в меньшей степени подвержены покупкам – вероятно, из-за риска санкционных опасений относительно финансового сектора. Как мы думаем, текущие ценовые уровни еврооблигаций являются «дорогими» (доходности долларовых выпусков с погашением в 2020 г. уже составляют ниже 4%). Тем не менее, еврооблигации являются гораздо более доходной альтернативой банковским депозитам, в связи с чем удержание позиций до погашения в срочности 2020-2021 гг. остается приемлемой инвестиционной стратегией.

|

Таблица 3. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD *

|

|

|

|

|

|

* данные по состоянию на 25.03.2019 Источник: котировки маркет-мейкеров, собственные расчеты |

|

[1] Индекс Markit CDX Emerging Markets рассчитывается на основе еврооблигаций 15 суверенных заемщиков: Аргентины, Бразилии, Ливана, Малайзии, Китая, Чили, Колумбии, Индонезии, Панамы, Перу, ЮАР, Филиппин, Турции, РФ и Мексики

[2] Обозначения валют: RUB – российский рубль, CZK – чешская крона, BRL – бразильский реал, HUF – венгерский форинт, THB – тайский бат, RON – румынский лей, PLN – польский злотый, HKD – гонконгский доллар, KRW – южнокорейская вона, TWD – тайваньский доллар, MXN – мексиканское песо, ZAR – южноафриканский ранд, SGD – сингапурский доллар, CLP – чилийское песо, MYR – малазийский ринггит, CNY – китайский юань, PHP – филиппинское песо, IDR – индонезийская рупия, COP – колумбийское песо, TRY – турецкая лира, INR – индийская рупия, ARS – аргентинское песо

[3] Обозначения стран: TR – Турция, BR – Бразилия, TH – Таиланд, RU – Россия, TW – Тайвань, MY – Малайзия, CZ – Чехия, PL – Польша, ZA – ЮАР, MX – Мексика, ID – Индонезия, HU – Венгрия, IN – Индия, RO – Румыния, KR – Республика Корея. В скобках указаны долгосрочные суверенные рейтинги стран в национальной валюте от агентств Moody’s / Standard&Poor’s / Fitch