Состояние долгового рынка и стратегия фонда в части инструментов с фиксированной доходностью на июнь 2020 г.

Макроэкономическая среда

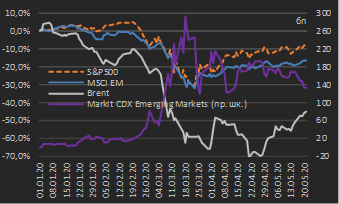

За прошедший период (22 апреля – 21 мая) весь спектр рисковых активов продолжил восстановление, продолжая отыгрывать фактор реализованных на развитых и развивающихся рынках масштабных монетарных и бюджетных стимулов, направленных на преодоление кредитного сжатия и поддержку потребительского спроса. За прошедший месяц капитализация рынка акций США в терминах индекса S&P50 выросла на 6,1%, развивающихся рынков в терминах индекса MSCI Emerging Markets – на 4,8% (их изменение с начала года соответственно -8% и -16,4% – см. диаграмму 1). Цена на нефть сорта Brent за прошедший месяц выросла на 78% (-45% с начала года), а сводный индекс страновых риск-премий (кредитно-дефолтных свопов – CDS) развивающихся рынков снизился на 48 бп (с начала года он вырос на 133 бп – см. диаграмму 1).

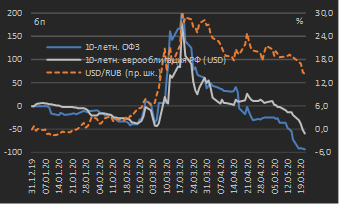

Российские валютные и долговые активы находились под влиянием и глобального спроса на риск, и специфических для них факторов (см. подробнее раздел «Внутренний долговой рынок»). За прошедший месяц доходности российских 10‑летних долларовых еврооблигаций снизились на 86 бп, 10‑летних внутренних рублевых облигаций (ОФЗ) – на 91 бп (с начала года снижение доходностей соответственно на 53 бп и 92 бп), а укрепление курса рубля против USD составило 8,3% (с начала года ослабление на 14,3%) – см. диаграмму 2.

|

Диаграмма 1. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года, январь – май 2020 г. *

|

Диаграмма 2.Сравнительная динамика российских активов: процентные изменения с начала года, январь – май 2020 г. *

|

|

|

|

|

* данные по состоянию на 21.05.2020 Источник: данные бирж |

* данные по состоянию на 21.05.2020 Источник: данные бирж |

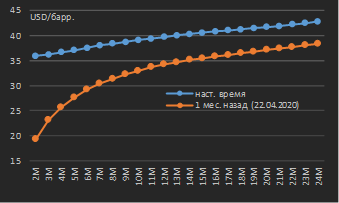

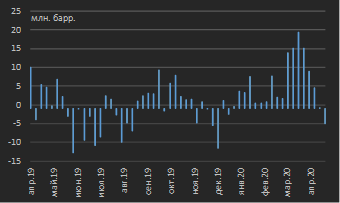

Стабилизация цен на рынке нефти стала итогом достигнутого в апреле расширенным составом ОПЕК+ соглашения о сокращении предложения нефти в мае-июне на 10+ млн. барр. / сутки, к которому в последовавшие недели присоединились ряд страновых производителей. Это привело к существенному уменьшению степени контанго (степени наклона) фьючерсной кривой в сравнении с ситуацией месяц назад (см. диаграмму 3). В США, в свою очередь, за последние недели имело место замедление прироста коммерческих запасов нефти в нефтехранилищах и возобновилось их снижение (см. диаграмму 4).

|

Диаграмма 3.Кривая фьючерсов на нефть сорта Brent по состоянию на 21.05.2020, контракты с исполнением до 24 мес. от текущей даты

|

Диаграмма 4. Коммерческие запасы нефти в США, изменение к предшествующей неделе, апрель 2019 г. – май 2020 г. *

|

|

|

|

|

* данные по состоянию на 21.05.2020

Источник: данные бирж |

* данные по состоянию на 21.05.2020

Источник: U.S. Energy Information Administration (EIA) |

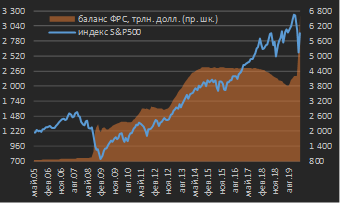

К настоящему моменту рынок акций США в значительной степени показал восстановление цен относительно мартовских минимумов – на конец мая индекс S&P500 вырос на 33% относительно минимума мартовской коррекции (23 марта). Как мы отмечали выше, столь быстрое восстановление цен акций является реакцией участников рынка на реализованное монетарное и бюджетное стимулирование. Вполне логично, что рынок действует в соответствии с ранее эмпирически наблюдавшейся зависимостью «рост баланса ФРС США – рост капитализации рынка акций». Данная зависимость четко прослеживается в период после кризиса 2007-2008 гг., вызванного крахом рынка ипотечных закладных в США (см. диаграмму 5). На конец мая баланс ФРС достиг величины 6,7 трлн. долл. против 4,2 трлн. долл. на конец 2019 г., и логично предположить, что рынок акций восстановился именно благодаря в первую очередь монетарным факторам.

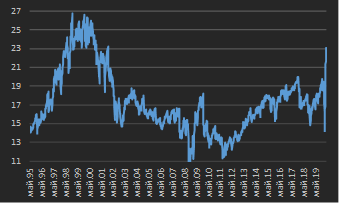

Однако в оценке дальнейшей динамики рынка акций США есть ряд моментов для размышлений – в частности, оценка будущих прибылей американских компаний из индекса S&P500 (в терминах мультипликатора Price to Estimated Earnings) в настоящее время находится на максимальных значениях с середины 2001 г. (см. диаграмму 6).

Тогда американский рынок акций находился в фазе снижения после кризиса в связи с окончанием «бума доткомов» (обвалом акций технологических компаний на Nasdaq в 2000 г.), хотя ФРС США уже начала монетарное стимулирование через снижение ставки Fed Funds. На наш взгляд, переоценка рынком будущих прибылей корпоративного сектора является риском второй волны продаж на рынке акций США, и данный risk off, безусловно, затронет и рынки акций развивающихся рынков.

|

Диаграмма 5 Динамика величины баланса ФРС США и индекса S&P500, месячные значения, май 2005 г. – май 2020 г. *

|

Диаграмма 6.Динамика мультипликатора цена акции / ожидаемая будущая прибыль компании (Price to Estimated Earnings), май 1995 г. – май 2020 г. *

|

|

|

|

|

|

|

* данные по состоянию на 21.05.2020

Источник: данные бирж, собственные расчеты |

При этом предстоящий долгий период восстановления национальных экономик (и мировой экономики) после наблюдаемой эпидемии коронавируса предполагает сохранение длительного периода низких ставок центральных банков и подавленной инфляции (вследствие слабого потребительского спроса и низкой инвестиционной активности корпоративного сектора). Весь данный набор условий является благоприятной средой для ценового роста долговых инструментов на развитых и развивающихся рынках, что мы и ожидаем увидеть на горизонте следующих 4-6 кварталов. По нашему мнению, даже значительные коррекции на рынке акций (до -30% в терминах индекса S&P500 от текущих уровней) будут обуславливать лишь краткосрочную волатильность на долговых рынках без риска для вышеозвученного для него среднесрочного взгляда.

Внутренний долговой рынок

За прошедший месяц (22 апреля – 21 мая) доходности внутренних рублевых облигаций (ОФЗ) вновь показали существенное снижение (-70-110 бп в зависимости от срочности выпусков) – см. таблицу 1. В мае произошло два критически важных события для рынка внутреннего госдолга.

Во-первых, Министерство финансов РФ анонсировало увеличение планового объема заимствований на долговом рынке (по умолчанию подразумевается внутренний долговой рынок) на 2020 год с 2,3 трлн. руб. до 4,0-4,5 трлн. руб. График обслуживания долговых обязательств не позволяет Минфину увеличить объем заимствований в сроке до 2,5-3,0 лет от текущей даты, в связи с чем увеличение объема внутренних займов будет достигаться за счет предложения ОФЗ срочностью 5+ лет. Данная ситуация стала одним из факторов, обусловивших рост наклона кривой ОФЗ (см. диаграмму 7).

|

Таблица 1.Кривая ОФЗ в табличном виде по состоянию на 21.05.2020 г. и изменение доходностей (YTM) и цен выпусков за месяц

|

Диаграмма 7. Наклон кривой между 15‑ и 5‑летними ОФЗ, июль 2019 г. – май 2020 г. *

|

|

|

|

|

Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 21.05.2020 Источник: Московская биржа, собственные расчеты |

Вторым аспектом стало подтверждение главой ЦБ РФ существования условий для продолжения смягчения денежно-кредитной политики в свете преобладания дезинфляционных факторов в среднесрочной перспективе – в частности, была отмечена готовность рассматривать на заседании 19 июня сценарий снижения ключевой ставки на 100 бп.

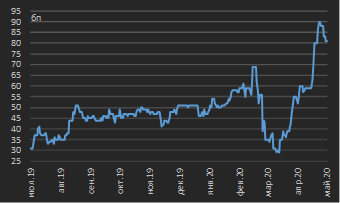

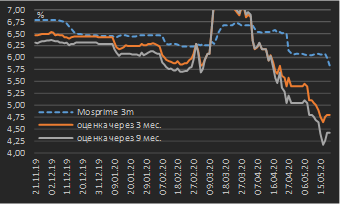

Из котировок внебиржевых инструментов денежного рынка в виде соглашений о будущей процентной ставке (forward rate agreement) следует, что рынок оценивает уровень 3‑месячной ставке Mosprime через 3 месяца на 100 бп ниже текущей величины, а через 9 месяцев – на 140 бп ниже текущего значения (см. диаграмму 8).

В свете все еще ограниченных по своим объемам мер бюджетной поддержки экономики в России мы полагаем, что монетарное стимулирование по опыту других развитых и развивающихся рынков будет оставаться превалирующим способом поддержки экономики. В этой связи мы ориентируемся на 100 бп снижения ключевой ставки ЦБ РФ на предстоящем заседании 19 июня с сохранением риторики о существовании условий для дальнейшего ее снижения.

Отметим, что, по нашему мнению, даже сценарий снижения ключевой ставки на 50 бп на ближайшем заседании с акцентом на готовность продолжить монетарное стимулирование не станет поводом для существенной коррекции в рублевых долговых активах. Прогнозным уровнем ключевой ставки ЦБ РФ на конец текущего года мы видим 4,00-4,25%.

|

Диаграмма 8 Индикативная ставка денежного рынка Mosprime 3m и оценка ее уровня через 3 мес. и 9 мес. , ноябрь 2019 г. – май 2020 г. *

|

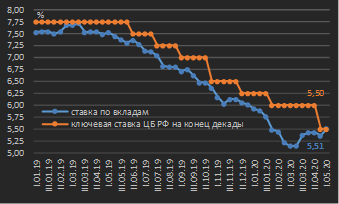

Диаграмма 9.Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, январь 2019 г. – май 2020 г. *

|

|

|

|

|

|

|

* данные по состоянию на 21.05.2020

Источник: ЦБ РФ, собственные расчеты |

В части динамики ставок по розничным банковским вкладам отметим, что вследствие ситуации с коронавирусом и ухудшением финансового состояния части домохозяйств имел место отток розничных вкладов из банковского сектора. В этой связи ставки по банковским вкладам не последовали за динамикой ключевой ставки (которая была снижена на 50 бп до уровня 5,50% на заседании ЦБ РФ 24 апреля) – см. диаграмму 9. Тем не менее, монетарное стимулирование со стороны Банка России будет неизбежно иметь следствием снижение кредитно-депозитных ставок в экономике. С учетом фактора сохранения профицита рублевой ликвидности банковского сектора и при вышеозвученном прогнозном уровне ключевой ставки ЦБ РФ на конец текущего года мы видим средний уровень ставки по вкладам физических лиц на конец 2020 года на уровне 3,55-3,75%.

Рынок еврооблигаций

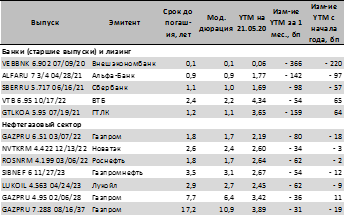

Снижение доходностей российских еврооблигаций за прошедший период (22 апреля – 21 мая) составило порядка 50-80 бп в зависимости от срочности выпусков (см. таблицу 2). Как и месяцем ранее, мы продолжаем считать, что околонулевые ставки по долларам США создают привлекательный кэрри в данном классе активов (процентная разница между доходами по активу и расходами на фондирование). В этой связи мы считаем целесообразным покупку еврооблигаций срочностью вплоть до 10 лет с целью удержания до погашения грамотной инвестиционной стратегией.

|

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD *

|

|

|

|

|

|

* данные по состоянию на 21.05.2020 Источник: котировки маркет-мейкеров, собственные расчеты |

|

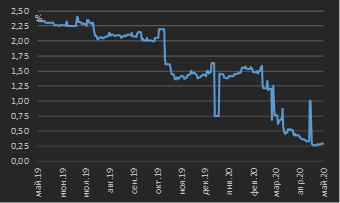

Вслед за реализованным смягчением монетарной политики ФРС США и вследствие сохранения положительного счета текущих операций платежного баланса РФ (что поддерживает ситуацию с внутренней валютной ликвидностью на комфортном уровне) ставки по фактическим сделкам РЕПО под залог облигаций / еврооблигаций на Московской бирже в настоящее время составляют 0,25-0,35% против 1,5-1,6% на конец 2019 г. (см. диаграмму 10).

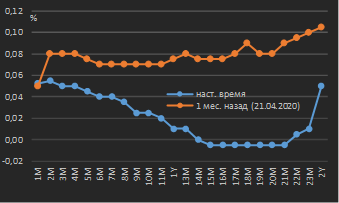

Вышеназванное увеличение срочности еврооблигаций для приобретения в рамках стратегии удержания до погашения (вплоть до 10 лет) стало возможным вследствие того, что участники рынка начали закладывать в свои ожидания отрицательный уровень долларовых ставок на конец 2021 г. при текущем диапазоне ставки Fed Funds 0,00-0,25% (см. диаграмму 11). Как мы думаем, в ближайшие месяцы данные ожидания будут усиливаться.

|

Диаграмма 10 Ставка РЕПО овернайт по долларам США под обеспечение в виде долговых инструментов (MOEXREPO USD 12:30), дневные значения, май 2019 г. – май 2020 г. *

|

Диаграмма 11.Ожидания по уровню фактической ключевой ставки Fed Funds Effective из кривой соответствующих фьючерсов, контракты с исполнением до 24 мес. от текущей даты *

|

|

|

|

|

|

|

* данные по состоянию на 21.05.2020

Источник: Московская биржа |

[1] Обозначения валют: RUB – российский рубль, CZK – чешская крона, BRL – бразильский реал, HUF – венгерский форинт, THB – тайский бат, RON – румынский лей, PLN – польский злотый, HKD – гонконгский доллар, KRW – южнокорейская вона, TWD – тайваньский доллар, MXN – мексиканское песо, ZAR – южноафриканский ранд, SGD – сингапурский доллар, CLP – чилийское песо, MYR – малазийский ринггит, CNY – китайский юань, PHP – филиппинское песо, IDR – индонезийская рупия, COP – колумбийское песо, TRY – турецкая лира, INR – индийская рупия, ARS – аргентинское песо