Состояние долгового рынка и стратегия фонда в части инструментов с фиксированной доходностью на февраль 2019 г.

Макроэкономическая среда

При том, что наши ожидания на 2019 год, озвученные месяцем ранее, можно было охарактеризовать как весьма оптимистические относительно наблюдаемой в декабре 2018 года динамики рынков, уже в самом начале января наступившего года произошли события, которые существенным образом изменили вектор движения глобальных финансовых активов.

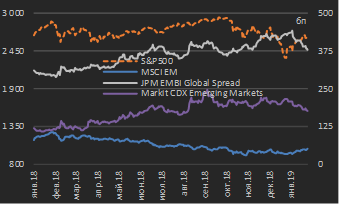

4 января глава ФРС Дж. Пауэлл неожиданно для участников рынков в своем выступлении на ежегодном форуме Американской экономической ассоциации отметил охлаждение экономики США, «подавленные» темпы инфляции и заявил, что регулятор будет «терпелив» в части темпов ужесточения денежно-кредитной политики. Данное заявление в корне изменило настроения рынков и привело к мощнейшим покупкам во всех классах рисковых активов в январе. В частности, по состоянию на конец января (по итогам торгового дня 25.01.2019) относительно конца 2018 года индекс американского рынка акций S&P500 прибавил 6,3%, сводный индекс капитализации рынков акций развивающихся рынков (далее также Emerging Markets, EM) MSCI Emerging Markets – 6,7%. Доходности еврооблигаций развивающихся рынков за указанный период снизились примерно на 60 бп в терминах сводного индекса J.P. Morgan EMBI Global Spread, а сводный индекс CDS-спредов[1] Emerging Markets снизился на 32 бп (см. диаграмму 1).

|

Диаграмма 1. Динамика отдельных индикаторов риска глобальных рынков[1], январь 2018 г. – январь 2019 г. *

* данные по состоянию на 25.01.2019 Источник: www.bloomberg.com, данные бирж |

[1] J.P. Morgan EMBI Global Spread – индикатор спреда доходностей еврооблигаций развивающихся рынков над долговыми обязательствами развитых рынков

|

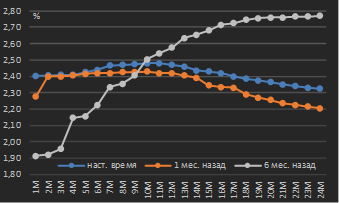

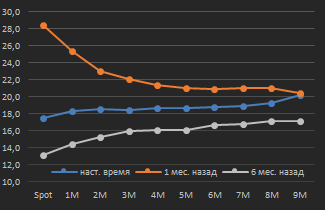

Диаграмма 2. Ожидаемые уровни ставки Federal Funds Effective из кривой соответствующих фьючерсов в различные периоды времени, контракты со сроками исполнения до 24 мес. от спотовой даты *

* данные по состоянию на 25.01.2019 Источник: CME Group, собственные расчеты |

Изменение риторики ФРС США в части вектора дальнейших решений в области денежно-кредитной политики (отказ от ее дальнейшего ужесточения в краткосрочном периоде), безусловно, сказалось на форме фьючерсных кривых на долларовые ставки. В частности, если полгода назад рынок закладывал ожидания по фактической ставке Fed Funds Effective (диапазон которой и таргетирует ФРС США) через год на уровне на 65 бп выше относительно существовавшего спотового уровня, то сейчас участники рынка ожидают уровень данной ставки через год лишь на 10 бп выше текущего уровня, т.е. фактически в ценах заложены ожидания ее неизменности (см. диаграмму 2).

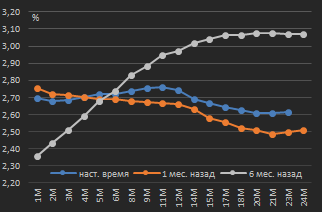

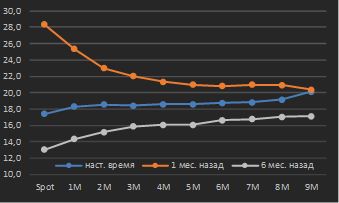

Схожая ситуация наблюдется и во фьючерсах на 3‑месячную ставку Libor USD – если полгода назад рынок ожидал через год ее уровень на 60 бп выше существовавшего спотового уровня, то сейчас рынок закладывает ее неизменное значение через один год (см. диаграмму 3).

Собственно, ухудшение оценок перспектив экономики США в отсутствии на текущий момент обновленных экономических прогнозов от ФРС США (которые появятся только по итогам заседания регулятора 19‑20 марта) отмечается участниками рынка. В частности, оценка вероятности рецессии в США на горизонте 12 месяцев в январе наступившего года достигла максимума с 2012 года. Во всем вышесказанном видятся поддерживающие факторы для цен глобальных рисковых активов и, в частности, развивающихся рынков – по причине откладывания сроков ужесточения денежно-кредитной политики в США либо отказа от ужесточения на горизонте нескольких месяцев.

|

Диаграмма 3. Ожидаемые уровни 3‑мес. ставки Libor USD из кривой соответствующих фьючерсов в различные периоды времени, контракты со сроками исполнения до 24 мес. от спотовой даты *

* данные по состоянию на 25.01.2019 Источник: CME Group, собственные расчеты |

|

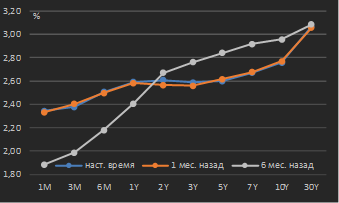

Диаграмма 4. Кривая государственных облигаций США в различные периоды времени *

|

* данные по состоянию на 25.01.2019 Источник: Federal Reserve Bank of New York, собственные расчеты |

К тому же в последние недели рынок госдолга США отличается крайне стабильным уровнем доходностей в связи с тем, что США в очередной раз приблизились к законодательно установленному порогу государственного долга, изменение которого одобряется Конгрессом США. Это означает, что Министерство финансов (Казначейство) США не может увеличивать объемы размещения государственных облигаций (U.S. Treasury Securities), в связи с чем аукционы по их размещениям проходят только в рамках объемов погашаемых обязательств (т.е. погашаемый долг замещается новым, но без увеличения общего объема долга). Соответственно, увеличение первичного предложения государственных облигаций отсутствует как фактор для снижения цен / роста доходностей госдолга США, что обеспечивает стабильный уровень доходностей в данном сегменте в последнее время (см. диаграммы 4, 5).

Достигнутое 25 января соглашение между президентом и Конгрессом США о возобновлении временного финансирования работы правительственных агентств сроком на три недели (т.е. прекращения ситуации shutdown, когда сотрудники федеральных правительственных учреждений принудительно отправляются в отпуск без оплаты или обязаны продолжать выполнять трудовые обязанности без компенсации) в ситуации отсутствия понимания более глобальных перспектив увеличения госдолга США (в частности, в связи с требуемым президентом США финансированием строительства стены на границе с Мексикой в объеме USD 5 млрд.), как мы думаем, пока не будет способствовать росту волатильности на рынке госдолга США.

Вопрос, который является ключевым для участников рынка в настоящее время, заключается в том, насколько отдаленными стали прошлогодние угрозы для рисковых активов и активов Emerging Markets. Для EM речь идет о неразрешенности торговых споров между США и Китаем. Эмпирически наблюдавшаяся и наблюдаемая последовательность действующего президента США в решении заявленных задач позволяет предположить, что продолжение конфронтаций с Китаем в области внешней торговли является вопросом времени, отложенным по причине отвлечения на внутриполитические и -экономические задачи (разумно напомнить, что Д. Трамп указывал на необходимость усиления торгового баланса США наравне с вопросом о строительстве стены на границе с Мексикой во время предвыборной компании, и решение первой из двух названных задач выглядит более эффективным для долгосрочного процветания страны).

Собственно, фьючерсная кривая на индекс волатильности VIX (волатильность в опционах на индекс S&P500) отражает неопределённость относительно того, насколько устойчивой и продолжительной окажется наблюдаемая положительная динамика рынков – она имеет уплощенную форму, т.е. участники рынка не имеют четкого мнения о будущей волатильности (см. диаграмму 6).

|

Диаграмма 5. Динамика доходностей 10‑летних гособлигаций США, январь 2018 г. – январь 2019 г.

* данные по состоянию на 25.01.2019 Источник: Federal Reserve Bank of New York |

|

Диаграмма 6. Ожидаемые уровни волатильности американского рынка акций (VIX) из кривой соответствующих фьючерсов, контракты со сроками исполнения до 9 мес. от спотовой даты *

|

* данные по состоянию на 25.01.2019 Источник: CME Group |

Для российских активов по-прежнему сохраняется риск санкционного давления со стороны США, и мы также рассматриваем это как элемент протекционизма со стороны США (как мы думаем, недавние санкции в отношении компании «Русал» являются его проявлением). Соответственно, возобновление торговых противоречий между США и торговыми партнерами и риск новых санкций в отношении компаний РФ рассматриваются нами как коррелирующие аспекты.

Внутренний долговой рынок

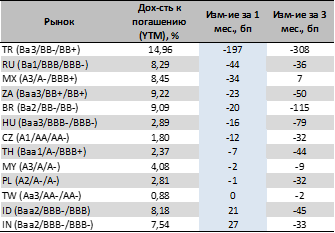

Рынок ОФЗ также открылся в январе существенным снижением доходностей, следуя за глобальной динамикой рисковых активов – доходности по всей локальной суверенной кривой снизились в среднем на 25‑35 бп (см. таблицу 1). Сопоставляя динамику ОФЗ с изменениями доходностей других рынков локального госдолга Emerging Markets, отметим, что наибольшее снижение доходностей показали рынки, характеризовавшиеся негативной динамикой / отношением инвесторов и снизившейся ликвидностью (см. таблицу 2).

При этом на текущий момент мы не видим факторов для дальнейшего снижения доходностей ОФЗ и считаем, что сложившийся уровень доходностей 10‑летних ОФЗ в 8,25% является среднесрочным минимумом. В случае, если общий аппетит к риску не сохранится, мы не видим факторов для дальнейшего притока инвесторов-нерезидентов в российский рынок локального долга.

В части ожидаемого вектора ключевой ставки мы ожидаем сохранения ее текущего уровня (7,75%) на ближайшем заседании регулятора 8 февраля. По итогам 2018 года инфляция составила 4,3%, и пока ожидания ее быстрого ускорения не реализовываются. Тем не менее, в качестве базового сценария мы рассматриваем еще одно повышение уровня ключевой ставки на 25 бп (вероятно, на заседании 22 марта). В случае отсутствия новых витков геополитических рисков в отношении РФ мы считаем, что уровень в 8,00% станет максимальным уровнем в наблюдаемом цикле ужесточения денежно-кредитной политики ЦБ РФ.

|

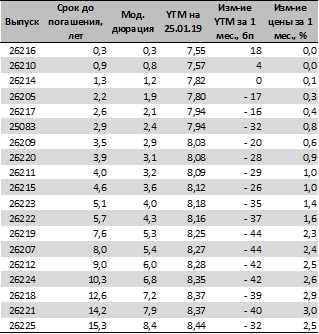

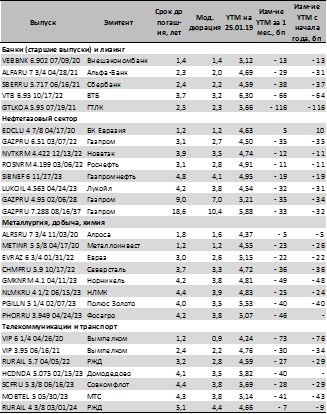

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 25.01.2019 г. и изменение доходностей (YTM) и цен выпусков за месяц

|

|

Источник: Московская биржа, собственные расчеты |

|

Таблица 2. Изменения доходностей некоторых 10‑летних суверенных локальных облигаций Emerging Markets (в национальных валютах) по состоянию на 25.01.2019[1]

|

|

Источник: данные бирж, сайты национальных центральных банков, собственные расчеты |

[1] Обозначения стран: TR – Турция, BR – Бразилия, TH – Таиланд, RU – Россия, TW – Тайвань, MY – Малайзия, CZ – Чехия, PL – Польша, ZA – ЮАР, MX – Мексика, ID – Индонезия, HU – Венгрия, IN – Индия, RO – Румыния, KR – Республика Корея. В скобках указаны долгосрочные суверенные рейтинги стран в национальной валюте от агентств Moody’s / Standard&Poor’s / Fitch

Рынок еврооблигаций

Доходности российских еврооблигаций с начала года также показали снижение в среднем на 20‑35 бп в государственном и корпоративном сегментах (см. таблицу 3). При этом рынок в данном сегменте в январе отличался крайне низкой ликвидностью и торговой активностью.

На текущем этапе мы считаем разумным сохранение существующих позиций в российских еврооблигациях, однако формирование позиций на данных ценовых уровнях видится нам рискованным.

В частности, нас беспокоит дороговизна российского еврооблигационного пространства относительно некоторых других Emerging Markets – это иллюстрируется негативным уровнем спреда 5‑летних CDS России над аналогичными контрактами Мексики (см. диаграмму 7). Данная ситуация является фундаментально необоснованной, исходя из различий в кредитных рейтингах двух стран. Суверенные рейтинги Мексики (в иностранной валюте) находятся на уровне A3/BBB+/BBB+ в терминах Moody’s/S&P/Fitch при том, что рейтинги РФ находятся на уровне Ba1/BBB-/BBB-, т.е. в среднем на две ступени ниже.

Данная ситуация не означает, что российский рынок ожидает немедленная коррекция, однако вышеописанный фактор будет выступать сдерживающим фактором для дальнейшего притока инвесторов в российские еврооблигации.

|

Таблица 3. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD

|

|

* данные по состоянию на 25.01.2019 Источник: котировки маркет-мейкеров, собственные расчеты |

|

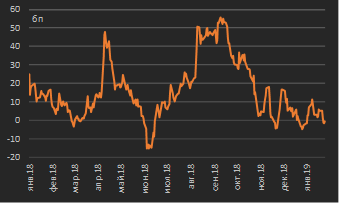

Диаграмма 7. Динамика спреда между 5‑летними CDS‑спредами России и Мексики, январь 2018 г. – январь 2019 г.

|

|

* данные по состоянию на 25.01.2019 Источник: данные бирж, собственные расчеты |

[1] Кредитно-дефолтный своп (CDS – Credit Default Swap) – финансовой инструмент, позволяющий застраховаться от кредитного риска эмитента долгового инструмента / экспозиции на долговые активы. Движение цены CDS является противоположно направлению цены долговых инструментов и является сонаправленным с движением их доходностей (при снижении цены долгового инструмента / росте его доходности стоимость CDSрастет)

[2] J.P. Morgan EMBI Global Spread – индикатор спреда доходностей еврооблигаций развивающихся рынков над долговыми обязательствами развитых рынков

[3] Обозначения стран: TR – Турция, BR – Бразилия, TH – Таиланд, RU – Россия, TW – Тайвань, MY – Малайзия, CZ – Чехия, PL – Польша, ZA – ЮАР, MX – Мексика, ID – Индонезия, HU – Венгрия, IN – Индия, RO – Румыния, KR – Республика Корея. В скобках указаны долгосрочные суверенные рейтинги стран в национальной валюте от агентств Moody’s / Standard&Poor’s / Fitch